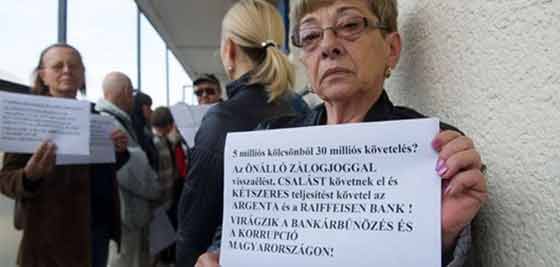

ÖNÖK A TÉNYSZERŰ JOGSÉRTÉSEK ELLEN SEMMIT SEM TESZNEK!

[good_old_share]

DR. MATOLCSY GYÖRGY ELNÖK ÚRNAK

Email: INFO@MNB.HU, STFTIT@MNB.HU, KOMMUNIKACIO@MNB.HU PÉNZÜGYI FOGYASZTÓVÉDELMI KÖZPONT Email: ugyfelszolgalat@mnb.hu

Tárgy: Panasz a 2016. december 1. 13:03 -kor angelayug@gmail.com számára megküldött 238652/2016 számú „Tájékoztatás”-ra Szabó József Igazgató úrnak Az MNB Ügyfélszolgálata vezetőjének.

Menyhért Péter – Megkaptuk a Jakobovics Angéla KF 172 számú sértettnek küldött 238652-2/2016 Iktatószámú levelüket, mely felháborító visszaélés az emberek tájékozatlanságával!

1. Nincs szükségünk a csalásban aktívan résztvevő pénzügyi intézmény válaszára, tekintettel arra, hogy az ügy a Legfőbb Ügyészségen folyamatban levő büntető eljárás, mely ellen sem az elkövető személyek, sem az egyébként sértettnek is tekinthető bankok nem kezdeményeztek eddig a hatályos magyar jogszabályok szerinti jogorvoslati eljárást.

Azért, mert a Legfőbb Ügyész bűncselekménye; az Önök félrevezetései; a büntető feljelentésünk alatt álló (közokirathamisítás bűncselekményével feljelentett) gyanúsított közjegyzők kollaborációja, valamint az érintett bankok „erőfölénnyel való visszaélése” miatt úgy tesznek MINTHA deviza alapú vagy devizában nyilvántartott jogügylet valaha is létre jöhetett volna Magyarországon, attól még ez egy 2013. július 2-a folyamatban levő maffia-bűncselekmény!

Fogják fel már végre: deviza alapú vagy devizában nyilvántartott kettős devizanemű jogügylet a hatályos magyar jogban sohasem lehetett, nem volt, nincs, és az új jogszabályok szerint a jövőben sem lesz sem lehetséges!

2. Feltételezem, hogy vannak Önöknél jogászok, – akik értik is a jogszabályokat, nem csak a politika kiszolgálói – akiknek pontosan tudniuk kell, hogy egy csalás dokumentuma PUSZTÁN a bank BEMONDÁSA alapján nem válik fogyasztási kölcsönszerződéssé!

A magánokiratban tételesen fel van sorolva, hogy a bank milyen EGYSZERŰ és a RENDELKEZÉSÉRE ÁLLÓ dokumentumok bemutatásával tudja bizonyítani állítását. Amennyiben ezt nem teszi – a hallgatás beismerés – akkor NINCS fogyasztási kölcsönszerződés!

Idézet a törvényből: „1. § (1) E törvény hatálya az olyan, 2004. május 1. és a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvény(a továbbiakban: 2014. évi XXXVIII. törvény) hatálybalépése között kötött, a) 2015. február 1-jen meg meg nem szűnt, a pénzügyi intézmény és a fogyasztó között létrejött hitel- és kölcsönszerződésre, pénzügyi lízingszerződésre (a továbbiakban együtt: fogyasztói kölcsönszerződés) és b) az e törvény hatálybalépésekor meg fennálló, a pénzügyi intézmény által mar felmondott fogyasztói kölcsönszerződésből eredő, a pénzügyi intézmény vagy a vele összevont alapú felügyelet hatálya alá tartozó pénzügyi intézmény által késedelmes követelésként meg nyilvántartott tartozásra terjed ki, amely kapcsán a pénzügyi intézményt – a 2014. évi XXXVIII. törvény és a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény (a továbbiakban: elszámolási törvény) alapján – elszámolási kötelezettség terheli.

Ne maradj le semmiről! Kattints és iratkozz fel a hírlevélre: http://www.civilkontroll.com/newsletter/

LÁTJÁK A TÖRVÉNYBEN A CSALÁS ÁLDOZATÁT????

A dislexiás jogászaiknak felhívom a figyelmét a „létrejött hitel- és kölcsönszerződésre, pénzügyi lízingszerződésre (a továbbiakban együtt: fogyasztói kölcsönszerződés) ” kifejezésre.

3. Önök azt írják: „A szerződés esetleges semmisségének, vagy részleges semmiségének kérdésében kizárólag bíróság jogosult dönteni.” Igazuk lenne, ha szerződéses jogvitáról lehetne beszélni, de esetünkben NINCS LÉTREJÓTT SZERZŐDÉS!

A polgári bírósának NINCS JOGA PREJUDIKÁLNI egy büntető eljárás végeredményét.

4. Önök azt írják: „A peres eljárást megelőzően lehetősége van arra, hogy – a jogvita megoldása érdekében – elsődlegesen a pénzügyi szolgáltatóhoz forduljon panaszával, vagy méltányosság kérésével.”

Sajnálatosan a bankok SZABOTÁLJÁK az állításaik bizonyítását. Papagáj módjára mindig azt hajtogatják, hogy ők a jogszabályok szerint dolgoztak, mely állítás már a Kúria által is HAZUGSÁGNAK bizonyult.

5. Megdöbbentő, hogy annak ellenére, hogy ismerik a Ptk. 226. § (2) bekezdését, olyan jogszabályra hivatkoznak az elállásunkkal kapcsolatban, ami SZERŐDÉS HIÁNYÁBAN semmiféle jogosultsággal nem bír a törvény félreértelmezése miatt ránk kényszerített módosítással kapcsolatban! Szíveskedjenek elolvasni a törvény első részét is!

A forintosítási törvény a fogyasztóra vonatkozik, nem pedig a csaló áldozatára. Az Elállási nyilatkozatot a SÉRTETT-áldozat tette meg, nem pedig a nem létező fogyasztó.

6. Önök azt írják: „Végrehajtási eljárásról szóló törvény az MNB hatáskörét meghatározó jogszabályok között nem került feltüntetésre, így az MNB ezen jogszabályi rendelkezés alapján a pénzügyi szolgáltató magatartását, illetve a végrehajtó eljárását hatáskör hiányában fogyasztóvédelmi eljárás keretében nem vizsgálhatja,…” Az Önök bűne abban áll, hogy a tényszerű jogsértések ellen SEMMIT nem tesznek!

Ha az MNB Pénzügyi Fogyasztóvédelmi Központ tevékenysége csak a panaszosok félrevezetésében áll, akkor nem létezik Magyarországon pénzügyi fogyasztóvédelem.

7. Önök azt írják: „A végrehajtási eljárás menetéről, az önálló bírósági végrehajtó tevékenységéről és az igénybe vehető jogorvoslati lehetőségekről a Magyar Bírósági Végrehajtói Kar (MBVK) honlapján, ….” Nem kéne ezt a SZELEKTÍV JOGALKALMAZÁST JÁTSZANI!

A hatályos magyar jogszabályok pontosan leírják, hogy nem lehet végrehajtani olyan követelést, amelynek bűncselekmény a jogalapja, és az összegszerűsége a banki ellenállás miatt ISMERETLEN!

8. Önök közalkalmazottak vagy köztisztviselők, így törvényi kötelezettségük a tudomásukra jutott bűncselekmények feljelentése. Amennyiben nem teszik meg a feljelentést, úgy Önök ellen feljelenést teszünk a 2012. évi C. törvény (Btk.) 282. § (1) a.) és c) szerint minősülő bűnpártolás mellett, a 305. § szerint minősülő hivatali visszaélés, valamint vélelmezhető korrupció miatt. Üdvözlettel: Menyhért Péter a Közösségi Feljelentés képviselője. [apss_share]

Figyelem! A Nemzeti Civil Kontroll egy határokon átívelő széles körű baráti közösség és nem „deviza”- hiteles érdekvédelmi szervezet!

Ennek ellenére arra törekszünk, hogy azok a hírek, vélemények, károsulti gondolatok, valamint jogászi, ügyvédi és pénzügyi szakértői vélemények, dokumentumok, bírósági ítéletek melyek a „fősodratú” médiában nem kapnak publikációs felületet, politikai és gazdasági nézetektől függetlenül nálunk megjelenjenek. Ezáltal is elősegítve a károsultak szélesebb információszerzésének lehetőségét.

A Nemzeti Civil Kontroll szerkesztősége a devizakárosultak részére nem ad, és soha nem is adott jogi tanácsokat, utasításokat és nem végez jogi képviseletet sem. Az oldalainkon fellelhető dokumentumok, olvasói gondolatok, ügyvédi, szakértői vélemények kizárólag azok szerzőjének véleményét tükrözik, melyet a szerkesztőségünkhöz a szerzők közlés céljából eljuttattak, illetve az internetes portálokon, vagy közösségi média felületeken bárki számára hozzáférhető forrásból származnak, melyeket oldalainkon másodközlésként megjelentetünk. Ezen dokumentumok és információk hasznosságát, vagy valóságtartalmát nem áll módunkban ellenőrizni. Természetesen ezek a dokumentumok, írások, illetve gondolatok szabadon felhasználhatóak, de a Nemzeti Civil Kontroll kizár minden felelősséget a felhasználásukból eredő esetleges károkért. Konkrét jogi probléma esetén kérjük, hogy forduljon ügyvédhez. FELHASZNÁLÁSI FELTÉTELEK, COOKIE HASZNÁLAT, GDPR-ADATVÉDELEM