OTP-től az AXA-ig

„Nem kell tőlem féltenie a demokráciát senkinek” címmel hosszabb lélegzetű cikk jelent meg május 10-én Csányi Sándorral, az OTP elnök-vezérigazgatójával.

Bevezetésként az alábbiakat írták,

„Az elmúlt 10 kormányai mind tartottak Öntől, Gyurcsány Ferencnek volt egyszer egy olyan mondata szűk körben, hogy nem Orbán Viktortól, hanem Csányi Sándortól kell a demokráciát félteni. Nemrég pedig Lázár János beszélt az országot polip módjára behálózó, magyarnak tűnő bank vezetőjéről.”

Majd rövid válaszként erre Csányi Sándortól az alábbi válasz olvasható:

„Nem kell tőlem féltenie a demokráciát senkinek, azt én magam féltem inkább az ilyen emberektől.”

Maradjunk abban, hogy mindkét – mindhárom – állításban sok igazság van, de mivel az előzők indokolása az újságcikkben elmaradt, ezt most pótolom.

————————

A demokrácia féltéssel kapcsolatosan abból kell kiindulni, hogy a demokratikus rendszer feltételezi a jogállamiságot, a jogállamiság pedig a jogrendet, jogszabályok betartását elsősorban a hatalmon lévők által.

Ott ahol mindenki számára jogbiztonság nincs, ott anarchia van, és ennek következtében demokráciáról nem beszélhetünk.

Ön pedig Csányi Sándor úr bankjának tevékenységével hazánkban mára anarchikus állapotot hozott létre.

Az Ön bankjával szerződést kötő egyetlen szerződő fél nem lehet biztonságban azért, mert tartania kell attól, hogy bankja által megszövegezett törvénytelen szerződési feltételeket tartalmazó devizában nyilvántartott forintkölcsönre vonatkozó, adósokat csalárd módon félrevezető szerződések miatti bírósági eljárásokban nem a jogszabályoknak és bírák lelkiismeretének megfelelő ítélet, hanem az Önnek és környezetében lévő hasonló erkölcsiségű embereknek érdekében születik bírósági döntés.

Arról a szerződési feltételről beszélek, amit 2006-ben, 2007-ben, 2008-ban az Ön bankja a következők szerint fogalmazott meg:

Azon feltételek, illetőleg körülmények részletes meghatározása, amelyek esetében a hiteldíj az Adósokra hátrányos módon megváltoztatható a következő: A Hitelező jogosult a kölcsön ügylet kamatát, egyéb költségét, és az erre vonatkozó szerződési feltétel egyoldalúan módosítani, ha a bankközi hitelkamatok, vagy a fogyasztói árindex, vagy a jegybanki alapkamat, vagy az állampapírtok hozama, vagy a Hitelező forrás-, valamint hitelszámla –vezetési költség növekszik, vagy a lakossági hitelek kockázati tényezői a Hitelezőre nézve romlanak.”

Arról a szerződési feltételről beszélek, melynek alapján mindegy, hogy mi történik, csak az adós veszíthet. A bank sohasem. Volt képük leírni csak az adósokra hátrányos módon lehetséges változtatás okait, míg az adósokra kedvező változtatás okait elhallgatták.

Amelyik szerződési feltételről idáig sajnos csak egyetlen bíróság – Debreceni Törvényszék – állapította meg a következőket:

„A vonatkozó szerződéses rendelkezés az abban megjelölt okok változása esetére általános jelleggel, azaz „az ügyleti kamat és egyéb költségek” teljes körére kiterjedően, differenciálás nélkül és arányosítás nélkül tesz lehetővé az alperes részére az ügyfél számára hátrányos egyoldalú szerződésmódosítás lehetőségét.”

„Az adott rendelkezés ezért bár formailag jogszabályba nem ütközik, tartalmilag kontroll nélküli lehetőséget biztosít az alperes számára arra vonatkozóan, hogy az ok-listában megjelenített bármely körülmény bármely mértékű változása esetén az alperes a hiteldíj bármely összetevőjét bármely mértékben a fogyasztó ügyfélre hátrányosan módosíthassa – tartalmilag üres rendelkezés – az adott szerződéses rendelkezés alapján elméletileg például 1 %-os fogyasztói árindex növekedésre alapítottan az alperes a szerződésben kikötött ügyleti kamatot ( kezelési költséget és-vagy bármely más költséget) akár 10 %-os, vagy 100% illetve 1000%-os mértékben egyoldalú szerződésmódosítással szerződésszerűen megváltoztathat a szerződő fél terhére.”

„A szerződés adott szövege ezért az arányosság követelményét nem biztosítja, az alperes javára indokolatlan és egyoldalú előnyt, egyben a másik szerződő fél hátrányára indokolatlan és egyoldalú hátrányt teremt a szerződésből származó jogosultságok és kötelezettségek értékegyensúlyának súlyos eltolódását megvalósítja.”

„Az arányosság követelményének megsértéséből is adódóan az adott szerződéses rendelkezés nem biztosítja a szerződő fél fogyasztó számára annak előre láthatóságát, hogy a szerződésben rögzített körülmények változása esetén milyen mértékben kerülhet sor a terhei növekedésére.”

„Ebből eredően a fogyasztó szerződő fél számára a jövőbeli egyoldalú alperesi szerződésmódosítások tartalma előre nem kiszámítható és nem kontrollálható. Adott körülmény pedig indokolatlan és egyoldalú hátrány a fogyasztó szerződés fél oldalán.”

„A keresettel érintett szerződéses rendelkezés az előzőekkel szemben nem tartalmaz szerződési kötelezettséget az alperes oldalán arra vonatkozóan, hogy a kikötésben rögzített ok-lista elemeit érintő és az ügyfélre kedvezőbb változása esetén akár alperesi egyoldalú szerződésmódosítás formájában, akár más módon a hiteldíj, vagy annak bármely összetevője tekintetében a fogyasztó javára szerződésmódosításra kerüljön sor.”

„A keresettel érintett szerződéses rendelkezés ezért az abban megjelölt körülmények változása esetére egyfelől lehetőséget biztosít az alperes számára a felperesekre hátrányos szerződésmódosításra, másfelől azonban nem biztosítja, hogy az adott körülményekben bekövetkező ellentétes irányú változások esetére a felperesekre hátrányos szerződésmódosításokra sor kerüljön. Az adott szerződéses rendelkezés folytán így az alperes kizárólag jogot szerez, ám kötelezettséget nem, a felperesi ügyfelek pedig kizárólag kötelezettséget szereznek, jogot nem.”

„Az adott szerződéses rendelkezés így elméletileg lehetővé tesz például, hogy a fogyasztó árindex bármely mértékű emelkedése esetén az alperes a felpereseket terhelő ügylet kamatot az ügyfelekre hátrányosan bármely mértékben egyoldalú szerződésmódosítással megemeljen, ám nem biztosítja a jogoknak és kötelezettségeknek azt a szimmetriáját, hogy adott esetben a fogyasztói árindex csökkenése esetén az ügyleti kamat – vagy egyéb költség – egyoldalú szerződésmódosítással, vagy egyéb módon a szerződő fél ügyfelek számára előnyösen csökkentésre kerüljön.”

Tudja-e Ön, Csányí Sándor úr azt, hogy több mint húsz év óta Európa boldogabb országaiban – Svédország, Norvégia, Svájc stb. – egy olyan banknak elnök-vezérigazgatója, amelyik bankról kiderülne, hogy ilyen tartalmu szerződési feltételt diktál éveken keresztül az adósokra, miként repülne az igazgatói székéből?

Szerintem az asztalán lévő holmit sem lenne ideje összepakolni az elnök-vezérigazgatónak azért, mert kártérítésként egy ilyen ország bírósága nemcsak a jogtalanul beszedett pénzt és kamatait rendelné visszafizetni a bank által az adósoknak, hanem mindazt a kárt is, amit az emberek megnyomorítása folytán nem vagyoni kárként kellene fizetni.

Tudja-e Ön, Csányi Sándor úr azt, hogy az ismertetett szerződési feltételükre hivatkozással folyamatosan emelkedő törlesztő részletek miatt hány százezer embernek az életét teszi kilátástalanná bankja, teszi egészségét, házasságát tönkre, kergeti őket a halálba az alábbi részemre megküldött e-mail üzenetek szerint:

From: L………………. I…………. [mailto:l……….1@gmail.com]

Sent: Thursday, April 25, 2013 7:20 PM

To: lehmann@invitel.hu

Subject: kilakoltatás

T.Ügyvéd úr!

Én voltam aki valamelyik nap kérdeztem a lakáslizingről.Ma egy levél volt a postaládámban,a kilakoltatók voltak.Azt írták hogy saját érdekemben hívjam fel őket ,de nem veszik fel a telefont. Saját lakás visszlizingem van,amit 2009.-ben felmondtak de még utána is fizettem 2011.augusztusig.Azóta nem tudtam mert nem találtam nyugdíjasként munkát és fiam is egyre jobban kiborult ettől a stressztől hogy utcára kerülünk.Ő nem bírta tovább,2012.április 19.-én feladta——–meghalt!!!!!!!!!!!!!! 35 évesen!!!!!!!!Nem bírom feldolgozni ezt sem ,de ha utcára kerülök inkább megyek utána ,mert albérletet és bankot is fizetni végképp nem tudok.

Van-e még valami reményem?

Üdvözlettel:L I………….

————————-

—–Original Message—–

From: ……mailto:sfreemail.hu]

Sent: Saturday, April 27, 2013 6:20 PM

To: Dr. Léhmann György

Subject: Re: Azt prédikálhatod nyugodtan…/Válasz/

Tisztelt Ügyvéd Úr! Mivel,sajnos édesapánk öngyilkossága után több-kevesebb ügyvédi /nagybátyám,Bp.-en dr. ………………….,ill. más egri ügyvédek segédletével/ naponta járom a "jogi útvesztőket,úgy polgári-büntető perekben,ill. a "semmilyen" végrehajtási törvényi háttér miatt.Nem írhatnám,hogy "megdöbbenéssel",inkább SAJNÁLATTAL olvasom sorait. Megdöbbeni már nem tudok: NINCS MIN!Akad az "utunkba" olyan Bp.-i "ügyvéd"is,aki KIHASZNÁLVA eme szomorú eseményt,csak "lehúzott" pénzekkel,de ÉRDEMLEGES MUNKÁT NEM VÉGZETT!Az "utólagos,hamis" számlaadásról már nem is beszélve!EZZEL NEM FOGLALKOZIK OLYAN INTENZÍVEN A KAMARA,mint Önnel,aki TÖMEGEKNEK AKAR,PRÓBÁL SEGÍTENI!Olyan "fonák-érzést" kelt bennem,mintha ebben a "meseországban" MINDEN FORDÍTOTT JELENTÉST,ÉRTELMET kapna,és olyanok a CSELEKEDETEK TÖBBSÉGE IS!Ám ezen sincs mit "csodálkozni": a "nagy sikerű" "barátok közt" sorozatot említeném példának,amelyben a BARÁTSÁG szó olyan klasszikus "értelmet" kap,hogy miként tegyünk egymás alá,lehetetlenítsük el a másikat…"jó példát" szolgáltatva,és "agyat mosva" a mostani,erre fogékony fiatal,jövő generációjának!Az sem csoda,ha ezrek,tízezrek hagyják el az országot,én is elvágyom innen,melyet már évek óta NEM ÉRZEK HAZÁMNAK AZ IGAZSÁGTALANSÁGOK TÖMKELEGE MIATT!Ügyvéd Úr!NE ADJA FEL!A HIT,melyet az ügybe vetett,az ERŐ,mely táplálja azt,valamint a REMÉNY,hogy jobb lesz egy napon,és az IGAZSÁGNAK GYŐZNIE KELL…tartsa meg erőben,egészségben!A továbbiakban is SOK SIKER MUNKÁJÁHOZ!Tisztelettel: S………………………………………

Csányi Úr! Akarja, hogy folytassam? A költő szavaival élve halálhörgés, siralom mindenütt, akikkel az Ön bankja szerződést a fenti szerződési feltétellel kötött.

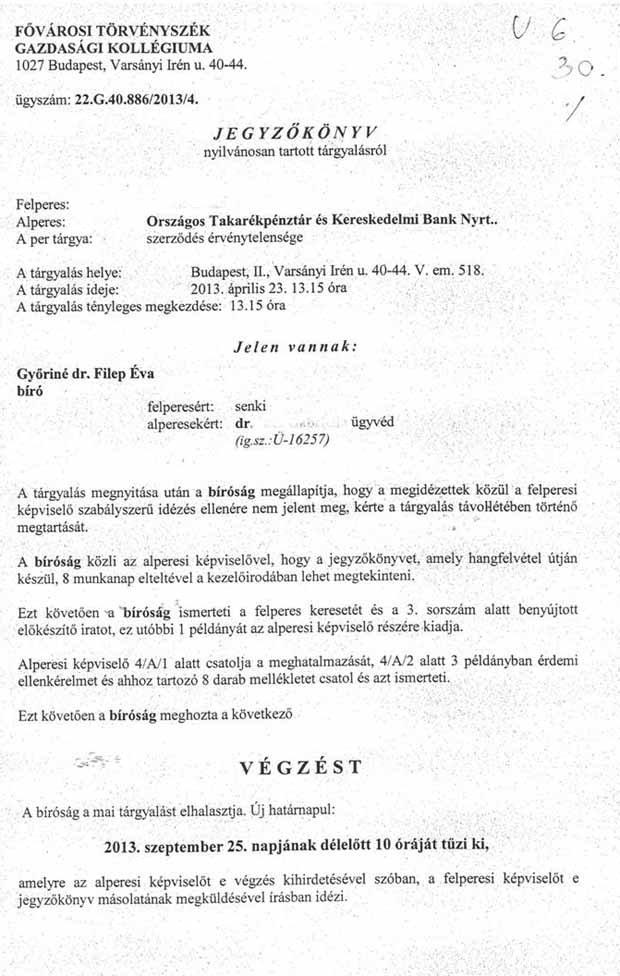

Ami pedig a többi bírósági eljárást illeti Csányi Sándor elnök-vezérigazgató bankjával kapcsolatosan, nézzünk meg egy tárgyalási jegyzőkönyvet:

Erre a tárgyalási jegyzőkönyvre előterjesztett periratomnak alábbi részéből állapítható meg az, hogy Csányi Sándor bankjával kapcsolatosan ebben a bírósági eljárásban miként folyt az eljárás:

„Tárgyalási jegyzőkönyv 2.oldal első bekezdésében a következőket rögzíti:

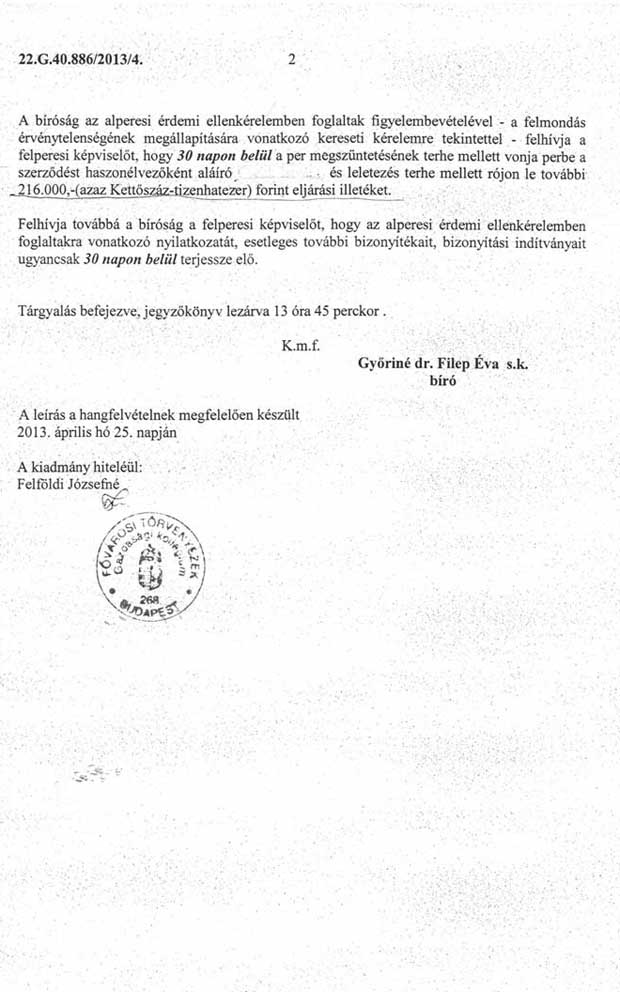

„A bíróság az alperesi érdemi ellenkérelemben foglaltak figyelembevételével – a felmondás érvénytelenségének megállapítására vonatkozó kereseti kérelemre tekintettel – felhívja a felperesi képviselőt, hogy 30 napon belül a per megszüntetésének terhe mellett vonja perbe a szerződést haszonélvezőként aláíró Csekk Istvánt, és leletezés terhe mellett rójon le további 216.000.-Ft. (azaz kettőszáztizenhatezer) forint eljárási illetéket.”

Tekintettel arra, hogy a tárgyalási jegyzőkönyv első oldalán az alábbiak is olvashatók,

„Alperes képviselő 4/A/1 alatt csatolja a meghatalmazását, 4/A/2. alatt 3 példányban érdemi ellenkérelmet és ahhoz tartozó 8 darab mellékletet csatolt és azt ismerteti.”

megállapítható az, hogy eljáró bíró miután átvette alperesi 4. oldalas ellenkérelmet, illetve 8 darab mellékletet, a tárgyalási jegyzőkönyv szerinti 30 percig tartó tárgyalás alatt áttanulmányozta ezeket az iratokat, és erre az alperesi iratra tekintettel hívta fel felperest 216.000.-Ft. illeték megfizetésére illetve perbevonásra.

Felperes távollétében anélkül tette mindezt a bíróság, hogy felperesnek bármiféle tudomása lehetett volna erről az alperesi iratról, illetőleg az alperesi ellenkérelemre bármit reagálhatott volna.

——————————

A tárgyalási jegyzőkönyv első oldalán írtakból az is olvasható, hogy

„Ezt követően a bíróság ismerteti a felperes keresetét és a 3. sorszám alatt benyujtott előkészítő iratot ez utóbbi 1 példányát az alperesi képviselő részére kiadja.”

Egy szó nem sok, annyit nem foglalkozik ezek után a bíróság a jegyzőkönyv szerint ezekkel a felperesi iratokkal, vagy azzal, hogy ezekkel kapcsolatosan alperes később bármiféle észrevételt tegyen, ellenben a a tárgyalási jegyzőkönyv utolsó bekezdése az alábbiakat rögzíti:

„Felhívja továbbá a bíróság a felperesi képviselőt, hogy az alperesi érdemi ellenkérelemben foglaltakra vonatkozó nyilatkozatát, esetleges további bizonyítékai, bizonyítási indítványait ugyancsak 30 napon belül terjessze elő.”

Fentiekből megállapítható az, hogy eljáró bírót döntéshozatala során egyáltalán nem érdekli felperesnek egyetlen periratának tartalma sem, ezért szükségtelennek tartja ezekre az alperes válaszadást, illetve

alperes perirata tartalmát pedig döntéshozatala során feltétel és minden ellenvetés nélkül alapul veszi, ezért nem találta szükségesnek azt, hogy még mielőtt az alperesi iratra tekintettel leletezés terhével több mint kettőszázezer forint illeték leróvását kéri, felperest esetleg megkérdezze arról, hogy mégis mi az észrevétele felperesnek az alperesi periratról.

==================

Ritkán sikerül ilyen őszintére egy bírósági tárgyalási jegyzőkönyv. Amikor már az első tárgyalásról felvett közokiratból egyértelműen meg lehet állapítani azt, hogy kinek kíván kedvezni a perben eljáró bíró.

Amikor egyértelműen meg lehet állapítani azt, hogy teljesen mindegy az, hogy mit tartalmaz a keresetlevél, illetve az első tárgyalásra már előterjesztett felperesi előkészítő irat, mert ezek tartalma az eljáró bírót olyannyira nem érdekli, hogy az szükségtelennek tartja az alperesi észrevételeket ezekre az iratokra.

Természetes következménye ennek az őszinte bírósági tárgyalási jegyzőkönyvnek az, hogy egyúttal az érdemi döntését is közölte ily módon eljáró bíró a perben.

Meggyőződésem az, hogy már az első tárgyaláson is tudta az eljáró bíró azt, hogy milyen ítéletet fog hozni kizárólag az alperesi ellenkérelem alapján.

De annyira azért mégsem akart őszinte lenni az eljáró bíró, hogy ezt már az első tárgyaláson közölje és ezért adott a látszatra annyiban, hogy elnapolta szeptember 25. napjára a tárgyalást…

A semmiért.

——————————–

Siófokon 2013. május 9. napján.

Tisztelettel:”

————————-

Tudja Csányi Sándor Úr én mindent elhiszek. Azt persze nem, hogy az Ön bankja és a többi bank nem pusztítja hazánkban a demokráciát. De azért kérem mondja meg nekem azt, hogy miért éppen akkor fordult elő a most említett bírósági peres eljárásban olyan fokú eljárásjogi törvénysértés a Fővárosi Törvényszék előtt, amikor éppen az Ön bankja volt a perben alperes?

Mondja azt, hogy ez a véletlen műve volt. Jóhiszemű, tisztességes, jámbor fajta a magyar, hátha elhiszi.

Ellenben válaszolja meg ha lehet azt is, hogy miként lehet az, hogy a Fővárosi Törvényszéken még véletlenül sem hoztak meg eddig az általam indított több száz, az Ön bankjával szembeni peres eljárásban hasonló érvelésű ítéletet, mint a debreceni ítélet.

Mondja azt, hogy ez is véletlen műve volt. Jóhiszemű, tisztességes, jámbor fajta a magyar, hátha elhiszi.

Mert tudja Csányi Sándor Úr úgy is lehet Ön a demokrácia leépítője, ha a bankja a többi bankkal együtt nem csak a jogbiztonságot veszélyezteti bíróság előtti eljárásokban, hanem akkor is, ha a demokratikus jogintézményeket tisztességtelen módon befolyásolja.

Mondjuk, tételezzük fel úgy, hogy az iratom elején bankjának ismertetett szerződési feltétele miatt nem indítanak közérdekű peres eljárás megindítására jogosult alábbi állami szervek közérdekű peres eljárást annak ellenére, hogy ez a feladatkörükhöz tartozik:

a) az ügyész,

b) a miniszter, az országos hatáskörű szerv, továbbá központi hivatal vezetője,

c) a jegyző és a főjegyző,

d) a gazdasági, szakmai kamara, érdek-képviseleti szervezet,

e) fogyasztói érdekek képviseletét ellátó társadalmi szervezet

Ugye Csányi Sándor úr azt azért nem mondja, hogy ezek a közérdekű perek megindítására jogosult szervek azért nem indítanak az Ön bankja által diktált tisztességtelen szerződési feltételek érvénytelensége miatt közérdekű pert, mert valamennyien elfelejtették azt, hogy mi a feladatuk ilyen esetben.

Mert akármilyen jóhiszemű, tisztességes, jámbor fajta a magyar ezt már nem hiszi el.

——————————-

De van itt egy másfajta probléma is.

Ugyanis Csányi Sándor úr bankjával szembeni egyik peres eljárásban a banki jogi képviselője érvként jobb híján felhívta a figyelmemet a perbeli kölcsönszerződés záró rendelkezéseire:

„V.4. Záró rendelkezések”

„Az Adósok és a Zálogkötelezettek a jelen szerződés aláírásával tudomásul veszik, hogy a forint/Deviza árfolyam piaci mozgásából adódóan felmerül a veszteség kockázata. Az Adósok és a Zálogkötelezettek kijelentik, hogy tudomásuk van arról, hogy a jelen szerződés futamideje alatt a folyósítás napján érvényes, a Bank által alkalmazott forint/Deviza árfolyamhoz képest a forint árfolyamának gyengülése esetén a Devizában megállapított törlesztő részletek forintban megfizetendő ellenértéke akár jelentős mértékben is emelkedhet. Tudomásul veszik, hogy ezen kockázat vagyoni kihatásait teljes mértékben ők viselik. Az Adósok kijelentik, hogy az árfolyamkockázatból adódó veszteség lehetőségét gondos megfontolás tárgyává tették, és fizetőképességüknek megfelelően mérlegelték.”

A perbeli válaszom erre természetesen nem maradt el az alábbiak szerint:

„Megköszönik ezt a tájékoztatását alperesnek felperesek azért, mert ebből lehet tudni azt, hogy a szerződés aláírásakor az OTP Bank alperes tisztában volt azzal, hogy a forint árfolyamának csak gyengülése kerülhet szóba. A forint árfolyamának erősödése szóba sem került, és így az sem, hogy a forint árfolyamának erősödése esetén a szöveget így is kellett volna rögzíteni:

„…a forint árfolyamának erősödése esetén a Devizában megállapított törlesztő részletek forintban megfizetendő ellenértéke akár jelentős mértékben is csökkenhet. Tudomásul veszik, hogy ezen kockázat vagyoni kihatásait teljes mértékben az OTP Jelzálogbank Zrt viseli.”

Annak oka pedig, hogy ez kimaradt, bizonyítja azt, hogy az OTP Jelzálogbank Zrt alperes a szerződéskötéskor az adósokat becsapta, megtévesztette.

Bizonyítva lett ily módon az, hogy az alperes tudta legjobban azt a szerződés megkötésekor azt, hogy forint/Deviza árfolyam a forint számára belátható időn belül nem erősödhet, csak csökkenhet és ezért hagyták ki a szövegrészből ezt a változatot.

Csalárd és eléggé el nem ítélhető módon járt el az OTP Jelzálogbank alperes az adósokkal szemben.”

A másfajta problémát ezzel kapcsolatosan az jelenti, hogy amennyiben tehát a kölcsönszerződés Záró Rendelkezéséből következően bizonyított az, hogy Csányi Sándor úrnak bankja már a szerződés megkötésekor tudta azt, hogy jelentős forintromlás következik, és ezáltal jelentős kára csak az adósoknak bizonyos, akkor bizony a csalás bűncselekményének törvényi tényállásának megvalósulása aligha kétséges.

Tudom jól, hogy mit jelent az ártatlanság vélelme, de azért arra az esetre, ha a közérdekű perek megindítását is elhanyagoló ügyészség helyett egyszer majd olyan ügyészség tevékenykedik, akik a jogbiztonságot tényleg komolyan veszik még a hatalmi elitnél is, Csányi Sándor elnök-vezérigazgató úrnak javaslom azt, hogy mentse ki vagyonát Európán kívüli országba.

=====================

II.

Többen megkerestek az alábbiak szerint azzal kapcsolatosan, hogy ha az ELLA Bank átnevezése utáni AXA Bank Zrt jogutód nélkül szűnt meg, akkor az ezeknek a bankoknak bejegyzett jelzálogjoga az Ingatlan nyilvántartásban törölhető.

A volt ELLA Bank, amely 01-10-045097 számon volt bejegyezve és egy idő után 2005-ben AXA Bank névre változott a neve, 2008. december 31. napján megszűnt. Az addig kötött szerződések alapján a földhivatalokba a mai napig is ez a szervezet van zálogjogosultként bejegyezve.

A mostani AXA Bank valójában a német AXA Bank Europe SA magyarországi fióktelepe 01-17-000554 cégszámon. Jogelődje nincs bejegyezve és 2008. október 20-án alakult. Senkinek nem küldött ez a szervezet okiratot arról, hogy a megszűnt AXA Bank jogutódja lenne a követelés erejéig és a földhivatalokba se nyújtotta be a jogutódlásról bejegyző kérelmet.

Mielőbb adják be az adósok a földhivatalokba a 2008. október 20. napja előtt kötött zálogszerződések esetén a mellékelt kérelmet ügyvéd segítségével! Előtte kérje ki a cégbíróságról a 01-10-045097 cégszámú AXA cégkivonatát. Azt is mellékelni kell a földhivatalhoz benyújtandó kérelemhez!

Hajrá! Nincs sok idő, mert a héten rájött az AXA, hogy kiderült a turpisság, megpróbálja majd benyújtogatni utólag kreált iratokkal, hogy a mostani bank a zálogjogosult.

Cáfolnom kell ezeket az állításokat az alábbiak szerint.

Egyik peremben merült fel az a probléma, hogy első tárgyaláson hivatkozott arra az alperesi AXA Bank Európe SA Magyarországi Fióktelepe, hogy nem jogutódja az ELLA Banknak, és erre tekintettel a bíróság megkérdezésem nélkül ítélettel utasította el kereseti kérelmünket.

Az ítélet érdemi indokolása a következő volt:

„A közhiteles cégnyilvántartás adataiból megállapíthatóan a felperesekkel szerződést kötő ELLA Első Lakáshitel Kereskedelmi Bank Zártkörűen működő Részvénytársaság elnevezése 2008. július 10- hatállyal AXA Kereskedelmi Bank Zártkörűen működő Részvénytársaságra változott, majd a társaság 2008. december 31. napján a cégjegyzékből törlésre került. A 2006. évi IV. törvény 65. §-a szerint a társaság a cégjegyzékből való törléssel megszűnt.”

„A cégnyilvántartás adatai szerint az ELLA Bank átalakulással szűnt meg, az átalakulás módja beolvadás volt, a jogutód cég pedig az AXA Bank Europe S.A. (1170 Bruckselles Boulevard Du Sourerain 25.)

Azaz sikerült alperesnek az általa becsatolt cégnyilvántartási adatokkal a bíróságot megtéveszteni és elhitetni azt, hogy a AXA Bank Európe SA Magyarországi Fióktelepe nem jogutódja a korábbi ELLA illetve névváltoztatás után AXA Bank Zrt-nek.

Ellenben az mindenképpen pontos tájékoztatása a bíróságnak, hogy nem jogutód nélkül szűnt meg a korábbi ELLA, hanem beolvadással.

———————-

Fellebbezésem indokolása erre az ítéletre a következő:

Elsőfokú bíróság a kereseti kérelmünket nem bírálta el, érdemben az ügyben nem döntött, mely tényre tekintettel a Pp. 212. § és 213. § alapján az ítélethozatal törvénysértő.

Ténylegesen elsőfokú bíróság végzést hozott, és ezt az ítélet 3. oldalán utolsó bekezdésében azzal indokolta, hogy

„A közhiteles cégnyilvántartás adataiból megállapíthatóan a felperesekkel szerződést kötő ELLA Első Lakáshitel Kereskedelmi Bank Zártkörűen működő Részvénytársaság elnevezése 2008. július 10- hatállyal AXA Kereskedelmi Bank Zártkörűen működő Részvénytársaságra változott, majd a társaság 2008. december 31. napján a cégjegyzékből törlésre került. A 2006. évi IV. törvény 65. §-a szerint a társaság a cégjegyzékből való törléssel megszűnt.”

„A cégnyilvántartás adatai szerint az ELLA Bank átalakulással szűnt meg, az átalakulás módja beolvadás volt, a jogutód cég pedig az AXA Bank Europe S.A. (1170 Bruckselles Boulevard Du Sourerain 25.)

Az ítélet szerinti, alperesi által becsatolt cégnyilvántartási adatokat a perben felperesek részére nem küldték meg, azért ezekre csak most, az alábbiak szerint van módunk nyilatkozni.

Elsőfokú Bíróságot azért tudta alperes megtéveszteni fenti adatokkal, mert az AXA Bank Europe S.A. cégnek cégmásolatát magyar fordításban nem csatolta az iratokhoz. Ugyanis beolvadás esetén nem csak a megszűnt cég adatainál kell a beolvadás tényét feltüntetni, hanem annál a cégnél is, ahova a megszűnt cég beolvadt.

Felpereseknek meggyőződésük az, hogy alperesek azért mulasztották el a külföldi cég cégmásolatot becsatolni, mert abból egyértelműen kiderülhet az, hogy az AXA Bank Europe S.A. cég cégnyilvántartási adatainál semmi nem utal a beolvadás tényére.

Nem is utalhat azért, mert a pernek alperese cégnyilvántartási adatai szerint a 2008. szeptember 25-én létesített Axa Bank Europe SA Magyarországi Fióktelepe alapító okirata 2009. január 1-i első módosítása alapján

|

. |

Általános adatok |

||||||

|

|

|

||||||

|

|

|

|

2. |

A cég elnevezése |

|

2/1. |

AXA Bank Europe SA Magyarországi Fióktelepe |

|

|

Bejegyzés kelte: 2008/10/20 |

|

|

Hatályos: 2008/10/20 … |

|

8. |

A létesítő okirat kelte |

|

8/1. |

2008. szeptember 25. |

|

|

Bejegyzés kelte: 2008/10/20 |

|

|

Hatályos: 2008/10/20 … |

|

|

|

|

8/2. |

2009. január 1. |

|

|

Bejegyzés kelte: 2009/08/13 |

|

|

Hatályos: 2009/08/13 … |

|

1. |

A külföldi vállalkozás adatai |

|

1/2. |

Cégforma: Részvénytársaság |

|

|

A változás időpontja: 2008/10/20 |

|

|

Bejegyzés kelte: 2008/07/10 |

|

|

Hatályos: 2008/10/20 … |

egyértelmű felperesek számára az, hogy mindösszesen egy szinlelt okirattal került egyetlen napra az ELLA Bank az AXA Bank Europe SA külföldi céghez, de a következő napon már az ELLA Bank már a Axa Bank Europe SA Magyarországi Fióktelepe cégnél kötött ki.

Ennek az egyetlen napnak – december 31. – nyilvánvalóan az adóbevallás szempontjából volt nagy jelentősége, és ezzel az irattal természetesen tájékoztatjuk a magyar adóhatóságokat az esetlegesen elmaradt adóbevételekkel kapcsolatosan.

Elsőfokú bíróság akkor járt volna el helyesen, ha kötelezi alperest a külföldi cég cégmásolata magyar nyelvű fordításának becsatolására, valamint megkeresi a Fővárosi Bíróságot az alperesi cég cégnyilvántartása szerinti 8/2. sorszám alatti bejegyzéssel kapcsolatos iratok megküldése végett.

Siófokon 2013. május 18. napján.

—————————-

A jelzálogjoggal kapcsolatos felvetés lényege a most ismertetett iratom alapján tehát a következő:

2008. julius 10-én lett az ELLA Bankból AXA Bank Zrt.

2008. szeptember 25-én a belga cég – AXA Bank Europe SA – létrehozta magyarországi cégét AXA Bank Europe SA Magyarországi Fióktelepe néven

2008. december 31-én az ELLA illetve AXA Bank Zrt-t beolvadás jogcímén megszüntette ugy, hogy a megszűnt cég cégmásolatán a belga AXA Bank Europe SA cég lett a jogutód

2009. január 1-én pedig az egyetlen tulajdonos – AXA Bank Europe SA- az AXA Bank Europe SA Magyarországi Fióktelepe cégnél alapító okiratot módosított.

Arra pedig a pernek alperese nem szolgáltatott adatot, hogy a belga AXA Bank Europe SA cégmásolata magyar fordításban mit tartalmaz.

Mint ahogy a periratomban is leírtam, határozott meggyőződésem az, hogy a belga cégnél semmi nem utal a magyar ELLA illetve AXA Bank cégnek beolvadására annak ellenére, hogy ilyen esetben jogelőd cégként ott feltüntetésre kellene kerülni.

Meggyőződésem az, hogy csupán adózási problémák vezettek oda, hogy az AXA Bank Zrt névre átírt ELLA Bank nem közvetlenül az AXA Bank Europe SA Magyarországi Fióktelepe cégbe olvadt be 2008. december 31-én, hanem csak egy nappal később – 2009. január 1-én – a tulajdonos rendelkezése alapján.

Erre bizonyított választ akkor lehet majd adni, ha majd megállapítható az, hogy 2008. december 31-i állapot szerint az ELLA illetve AXA Bank Zrt a 2008-as bevétel után fizettek-e adót, illetve melyik országban.

———————–

További érdekessége az ügynek, hogy fentiek alapján nem kétséges az, hogy az egynapos beolvadásról szóló okirat az AXA Bank Zrt illetve a belga cég között színlelt és erkölcstelen.

Azaz semmis. Olyan szerződés, melyből jogok és kötelezettségek nem keletkeznek.

Csakhogy akkor miként tudta átadni a belga cég nem létező vagyonszerzését 2009. január 1-én az AXA Bank Europe SA Magyarországi Fióktelepe cégnek.

Ezen majd lehet gondolkodni.

Léhmann György

Siófok 2013. május 20. napján.

Figyelem! A Nemzeti Civil Kontroll egy határokon átívelő széles körű baráti közösség és nem „deviza”- hiteles érdekvédelmi szervezet!

Ennek ellenére arra törekszünk, hogy azok a hírek, vélemények, károsulti gondolatok, valamint jogászi, ügyvédi és pénzügyi szakértői vélemények, dokumentumok, bírósági ítéletek melyek a „fősodratú” médiában nem kapnak publikációs felületet, politikai és gazdasági nézetektől függetlenül nálunk megjelenjenek. Ezáltal is elősegítve a károsultak szélesebb információszerzésének lehetőségét.

A Nemzeti Civil Kontroll szerkesztősége a devizakárosultak részére nem ad, és soha nem is adott jogi tanácsokat, utasításokat és nem végez jogi képviseletet sem. Az oldalainkon fellelhető dokumentumok, olvasói gondolatok, ügyvédi, szakértői vélemények kizárólag azok szerzőjének véleményét tükrözik, melyet a szerkesztőségünkhöz a szerzők közlés céljából eljuttattak, illetve az internetes portálokon, vagy közösségi média felületeken bárki számára hozzáférhető forrásból származnak, melyeket oldalainkon másodközlésként megjelentetünk. Ezen dokumentumok és információk hasznosságát, vagy valóságtartalmát nem áll módunkban ellenőrizni. Természetesen ezek a dokumentumok, írások, illetve gondolatok szabadon felhasználhatóak, de a Nemzeti Civil Kontroll kizár minden felelősséget a felhasználásukból eredő esetleges károkért. Konkrét jogi probléma esetén kérjük, hogy forduljon ügyvédhez. FELHASZNÁLÁSI FELTÉTELEK, COOKIE HASZNÁLAT, GDPR-ADATVÉDELEM