A deviza károsultat az árfolyam kockázat nem terheli, a már befizetett többlet összeg visszajár.

[good_old_share]

Dr. Budaházi János ügyvédi iroda…Megúszható az árfolyamkockázat – A bíróságoknak nem szabad a fogyasztóval szemben túlzottan magas elvárásokat érvényesíteni, figyelemmel kell lenni arra, hogy a felek között „információs egyensúlyhiány” áll fenn…

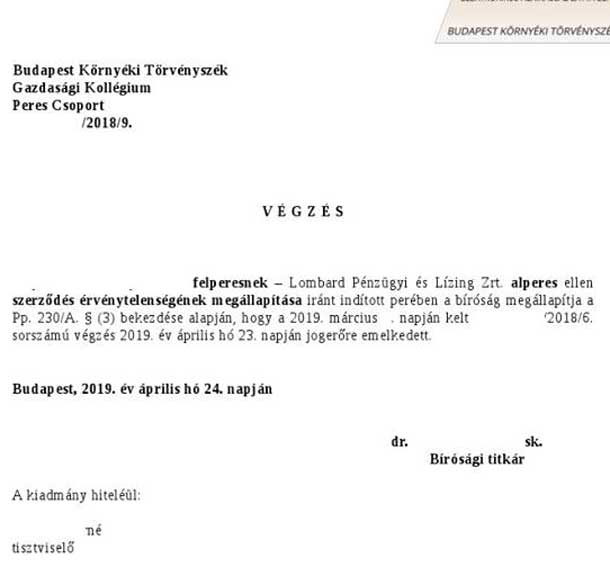

Lombard Pénzügyi és Lízing Zrt. ellen jogerős nyertes ítélet.

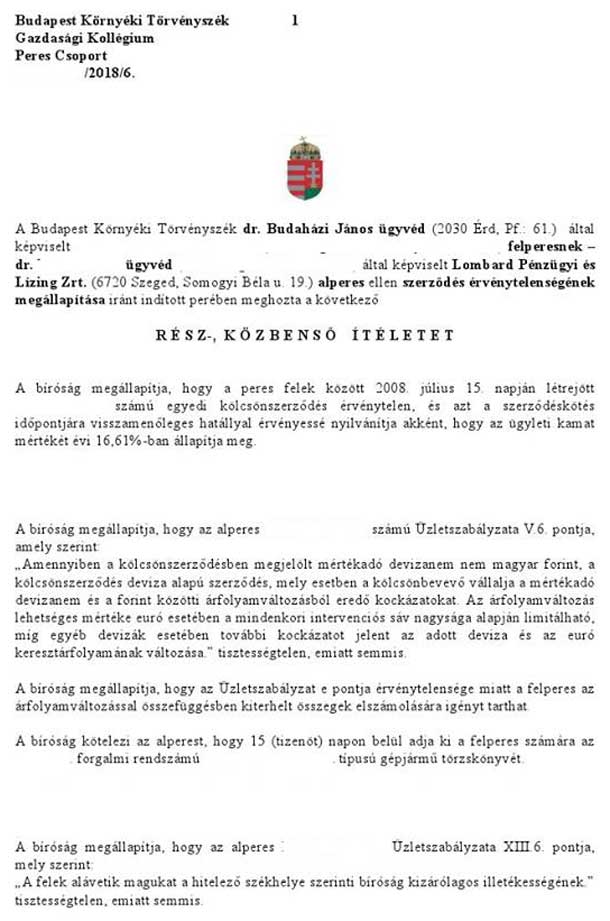

„Amennyiben a kölcsönszerződésben megjelölt mértékadó devizanem nem magyar forint, a kölcsönszerződés deviza alapú szerződés, mely esetben a kölcsönbevevő vállalja a mértékadó devizanem és a forint közötti árfolyamváltozásból eredő kockázatokat.

Az árfolyamváltozás lehetséges mértéke euró esetében a mindenkori intervenciós sáv nagysága alapján limitálható, míg egyéb devizák esetében további kockázatot jelent az adott deviza és az euró keresztárfolyamának változása. ”

tisztességtelen, emiatt SEMMIS.

A bíróság megállapítja, hogy az Üzletszabályzat e pontja érvénytelensége miatt a felperes az árfolyamváltozással összefüggésben kiterhelt összegek elszámolására igényt tarthat.

A bíróság kötelezi az alperest, hogy 15 (tizenöt) napon belül adja ki a felperesnek a gépjármű törzskönyvét.

Tehát az ítéletből világosan kiderül, hogy a deviza károsultat az árfolyam kockázat nem terheli, rá az nem hárítható, illetve a már befizetett többlet összeg visszajár.

Ui

Megúszható az árfolyamkockázat

– ha a tájékoztatás megtörténtét és elvárt tartalmát a pénzügyi intézmény sem kockázatfeltáró nyilatkozattal, sem a szerződés világos és érthető rendelkezéseivel, sem pedig a szóbeli tájékoztatás bekövetkeztével nem tudja bizonyítani (tehát a bizonyítás terhe a bankon van )

– ha a tájékoztatás tartalmát csak kikövetkeztetni lehet több rendelkezés együttes értelmezésével;

– ha a megfelelő írásbeli tájékoztatással szemben a fogyasztó bizonyítja, hogy a pénzügyi intézménytől kapott szóbeli tájékoztatás tartalma vagy egyéb körülmények folytán alappal gondolhatta, hogy a kockázat csekély, vagy nem valós.

A bíróságoknak nem szabad a fogyasztóval szemben túlzottan magas elvárásokat érvényesíteni, figyelemmel kell lenni arra, hogy a felek között „információs egyensúlyhiány” áll fenn.

Kattints és iratkozz fel a hírlevélre: https://civilkontroll.com/newsletter/

A fogyasztótól elvárható, hogy a szerződést aláírás előtt alaposan áttanulmányozza, és ha valamely rendelkezése nem érthető a számára, azzal kapcsolatban tájékoztatást kérjen.

Ugyanakkor nem értékelhető a fogyasztó terhére, ha ezt azért nem tette meg, mert a szöveg bonyolultsága folytán nem ismerhette fel az egyes rendelkezések összefüggéseit, jelentőségüket, vagyis azt a körülményt, hogy további tájékoztatásra lenne szüksége.

Probléma esetén keressék bizalommal Dr. Budaházi János ügyvédi irodáját. Ügyvédi iroda elérhetősége: 2030. Érd. Mályva utca 14. Tel: 06-70-632-3583.

Figyelem! A Nemzeti Civil Kontroll egy határokon átívelő széles körű baráti közösség és nem „deviza”- hiteles érdekvédelmi szervezet!

Ennek ellenére arra törekszünk, hogy azok a hírek, vélemények, károsulti gondolatok, valamint jogászi, ügyvédi és pénzügyi szakértői vélemények, dokumentumok, bírósági ítéletek melyek a „fősodratú” médiában nem kapnak publikációs felületet, politikai és gazdasági nézetektől függetlenül nálunk megjelenjenek. Ezáltal is elősegítve a károsultak szélesebb információszerzésének lehetőségét.

A Nemzeti Civil Kontroll szerkesztősége a devizakárosultak részére nem ad, és soha nem is adott jogi tanácsokat, utasításokat és nem végez jogi képviseletet sem. Az oldalainkon fellelhető dokumentumok, olvasói gondolatok, ügyvédi, szakértői vélemények kizárólag azok szerzőjének véleményét tükrözik, melyet a szerkesztőségünkhöz a szerzők közlés céljából eljuttattak, illetve az internetes portálokon, vagy közösségi média felületeken bárki számára hozzáférhető forrásból származnak, melyeket oldalainkon másodközlésként megjelentetünk. Ezen dokumentumok és információk hasznosságát, vagy valóságtartalmát nem áll módunkban ellenőrizni. Természetesen ezek a dokumentumok, írások, illetve gondolatok szabadon felhasználhatóak, de a Nemzeti Civil Kontroll kizár minden felelősséget a felhasználásukból eredő esetleges károkért. Konkrét jogi probléma esetén kérjük, hogy forduljon ügyvédhez. FELHASZNÁLÁSI FELTÉTELEK, COOKIE HASZNÁLAT, GDPR-ADATVÉDELEM